주담대 잔액도 전분기보다 19조 늘어

한은 "가계부채 관리 가능한 범위"

한은 "가계부채 관리 가능한 범위"

|

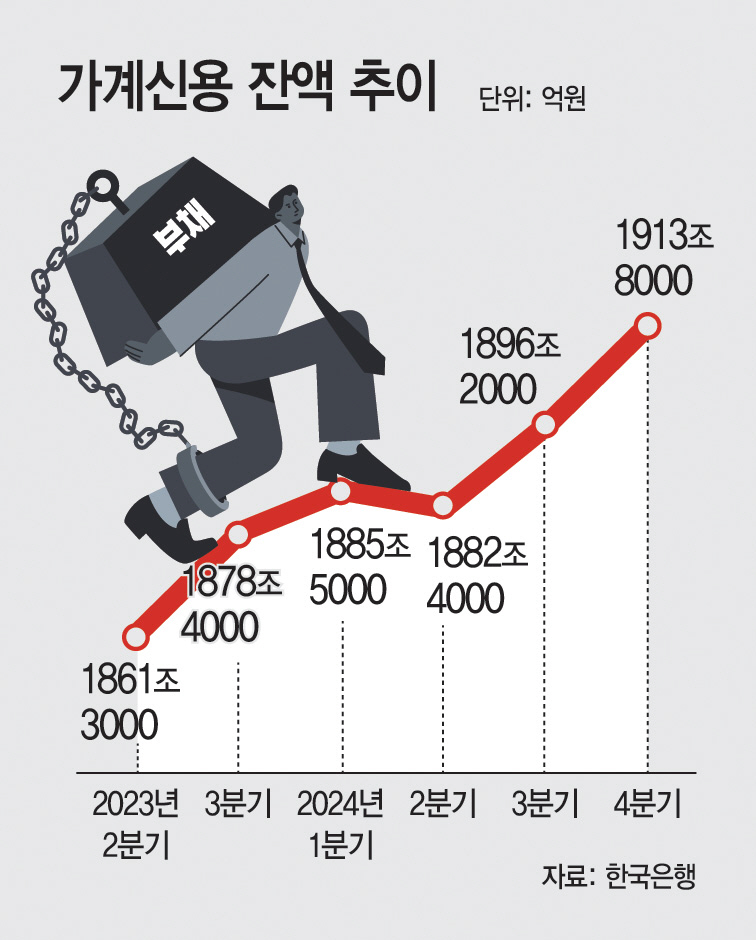

한국은행이 19일 발표한 '3분기 가계신용'에 따르면 9월 말 기준 가계신용 잔액은 1913조8000억원으로 2002년 관련 통계 공표 이래 가장 큰 규모로 불어났다. 이는 국민 1인당 3690만원의 빚을 지고 연간 150만원이 넘는 이자를 갚아야 하는 수준이다.

문제는 가계 빚 증가속도다. 가계신용은 올해 1분기 3조1000억원 줄었지만, 2분기에는 다시 뛰어올라 13조4000억원 늘었고, 이번 3분기에는 18조원 증가하며 2021년 3분기 이후 3년 만에 최대 증가폭을 기록했다.

상반기 수도권을 중심으로 집값이 뛰어오르면서 주택담보대출도 함께 뛴 영향이 컸다. 가계대출 가운데 주택담보대출 잔액이 1112조1000억원으로 직전 분기보다 19조4000억원 증가했다.

대출 창구별로는 예금은행에서 가계대출 잔액이 959조2000억원으로 22조7000억원 늘었다. 주택담보대출은 22조2000억원 증가했다. 향후 가계부채는 지난 9월부터 시행된 '2단계 스트레스 총부채원리금상환비율(DSR)' 규제와 은행권의 가계대출 총량 관리에 따라 둔화될 것으로 예상된다.

김민수 한은 금융통계팀장은 "당국의 2단계 스트레스 DSR 등으로 9월 들어 가계대출 증가세가 둔화했다"며 "주택거래에 1∼3개월 후행하는 주택담보대출의 특성을 고려할 때 대출 증가세 둔화가 이어질 것"이라고 설명했다.

집값 상승에 대한 기대감이 한풀 꺾인 것도 영향을 미칠 것으로 보인다. 한국은행의 '10월 주택가격전망지수'는 116으로 전월 보다 3포인트 하락하며 9개월 만에 내리막을 탔다.

한은은 10월 주택가격전망지수가 장기 평균(107)보다는 여전히 높은 수준이지만, 아파트 매매가 감소하고 가격 상승세도 둔화하고 있는 것으로 분석했다.

다만 커질 대로 커진 가계부채 부담이 내수의 발목을 잡아 경기침체로 이어지는 악순환의 고리로 작용할 것이란 우려는 커지고 있다.

국제금융협회의 세계 부채 보고서에 따르면 지난 1분기 한국의 GDP 대비 가계부채 비율은 98.9%로 조사 대상 59개국 가운데 4위를 차지했다. 미국(71.8%)이나 일본(63%)에 비하면 '경고등'을 켜야 할 수준이다.

한은은 '가계부채가 관리 가능한 범위에 있다'고 강조했다. 김 팀장은 "3분기 가계신용은 2015년부터 2023년까지 장기평균 증가폭인 22조2000억원을 하회했고, 누적 증가율도 1.5%로 명목 GDP 성장률 내에서 관리되고 있다"고 말했다.