주가 10만원 훌쩍…연초比 53% 상승

연휴 비수기에도 1분기매출 17% 올려

2년내 매출 5조·주주환원율 40% 목표

연휴 비수기에도 1분기매출 17% 올려

2년내 매출 5조·주주환원율 40% 목표

|

|

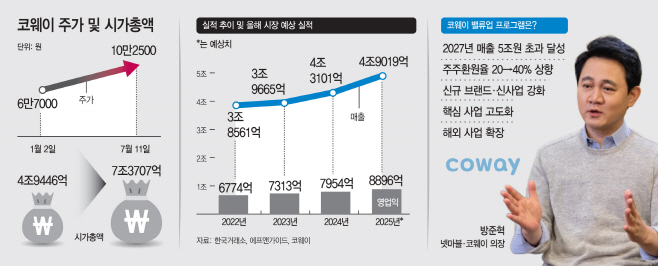

13일 한국거래소에 따르면 코웨이의 지난 11일 종가는 10만2500원으로 연초(6만7000원) 대비 53% 상승했다. 이는 같은 기간 코스피 상승률(32.66%)를 20%p 이상 상회한다. 주가가 급등한 이유는 지난달 이재명 정부 출범 이후 증권 시장이 훈풍을 탄 영향도 있지만, 회사가 밸류업에 적극 나선 것이 주효했다.

실제로 코웨이는 올 2월 '코웨이 밸류업 프로젝트'를 발표하며 핵심사업 고도화, 신규 브랜드·신사업 강화, 해외 사업 확장을 통해 2027년 매출 5조원 초과 달성과 총주주환원율을 기존 20%에서 40%로 상향하는 것을 목표로 제시했다.

실적도 날고 있다. 코웨이의 올 1분기 매출액은 1조1749억원으로 전년 동기 대비 17.3%나 늘었으며 같은 기간 영업이익은 2112억원으로 9% 증가했다. 계절적 요인과 설 연휴 등으로 연중 가장 비수기인 1분기에 이러한 실적을 이끌어냈다는 것만으로도, 코웨이의 향후 실적에 대한 기대치를 높이는 모습이다.

지난 5월엔 자기주식 취득과 한도대출 차입금 차환을 목적으로 2100억원 규모의 CP(기업어음) 발행을 결의했으며, 이를 통해 확보된 유동성을 연내 1100억원 규모의 자사주 매입에 사용할 것이라고 발표하기도 했다. 자사주 매입·소각은 시장에 유통 주식 수를 줄여 기존 주주들의 주식 가치를 높이는 대표적인 주주 환원책이다.

구독형 수익 모델을 강화한 것도 호재로 작용했다. 최근 코웨이는 정수기를 비롯해 공기청정기·연수기·인덕션·매트리스·안마의자 등으로 구독 사업의 포트폴리오를 늘리는 중이다. 이러한 가운데 1~2인 가구의 증가로 제품을 구매하기 보다는 필요에 따라 구독 서비스를 신청하는 소비자가 증가하면서, 관련 시장을 선도하고 있는 코웨이가 수혜를 입고 있다는 분석이다.

해외 시장에서 선방하는 점도 긍정적이다. 코웨이는 일찌감치 동남아 개척에 공을 들여왔는데 최근 해당 지역 경제가 발전하면서 정수기 등을 구독하려는 소비자들도 늘고 있기 때문이다. 코웨이 정수기가 점유율 1위를 차지하고 있는 말레이시아의 렌털 시장은 연간 약 10% 수준의 성장세를 보이고 있으며, 정수기 보급률은 아직 25% 수준에 머물러 있어 향후 성장 가능성이 높다.

방준혁 의장의 경영철학도 주가 상승을 높일 수 있는 모멘텀이 되고 있다. 방 의장은 2021년 코웨이 인수 후 경쟁력 강화를 우선적으로 내세웠다. 이에 지금까지 회사는 제품혁신·서비스 혁신·디지털 혁신 등에 집중 투자해왔다. 결국 올해 이 같은 투자가 빛을 발하기 시작했고 주가에 반영되고 있다는 분석이다.

무더운 날씨마저 주가 상승의 요인으로 작용하고 있다. 코웨이의 2분기 얼음정수기 판매량은 1년 전보다 15% 증가했으며, 여름철 대표가전인 제습기와 제습공기청정기의 판매는 같은 기간 180% 이상 늘어난 것으로 나타났다.

이처럼 코웨이를 둘러싼 호재가 잇따라 이어지며, 회사에 대한 시장의 전망도 밝다. 금융정보업체 에프앤가이드가 집계한 실적 컨센서스(증권사 전망치 평균)에 따르면 올해 코웨이의 매출액은 전년 대비 13.73%늘어난 4조9019억원, 영업이익은 14.51% 증가한 1조187억원으로 전망된다. 증권사 예상대로 실적을 거두게 된다면 올해는 '5조원' 클럽 달성을 눈앞에 두게 되는 셈이다.

이와 관련해 오린아 LS증권 연구원은 "연간 영업이익률 가이던스(전망치)는 18.4%이고 이는 하반기 수익성 개선을 통해 달성 가능한 수준으로 관측된다"며 "1100억원 규모의 자사주를 연내 매입하기로 한 것과 주주환원 확대 정책 또한 주가에 긍정적일 전망"이라고 말했다.