사드·팬데믹 악재 속 번번이 '좌초'

상장 통한 日계열사 지분 희석 숙제

"자산·경영투명성 등 상장 요건 충분"

상장 통한 日계열사 지분 희석 숙제

"자산·경영투명성 등 상장 요건 충분"

|

|

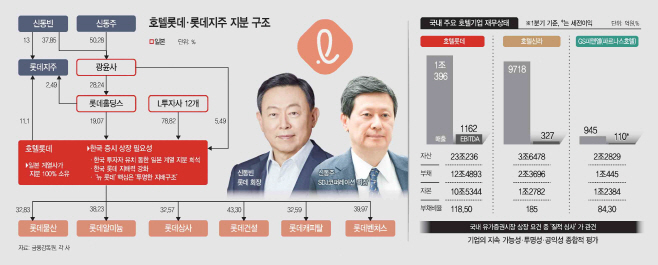

14일 금융감독원에 따르면 호텔롯데는 롯데그룹의 일본 지주사인 롯데홀딩스를 비롯해 일본 롯데 계열사가 100%에 지분을 보유하고 있는 구조다. 지분 구성은 롯데홀딩스 19.1%, 롯데의 투자회사(L투자사) 72.7%, 광윤사 5.5%으로 이뤄진다. L투자사가 롯데홀딩스와 일본의 롯데스트래티직인베스트먼트(LSI)가 보유한 회사이고, 광윤사는 일본에서 부동산 임대업을 하면서 롯데홀딩스의 최대 주주인 것을 감안하면 구성된 주주는 모두 일본 계열사다. 또 호텔롯데는 롯데건설 지분 43.30%, 롯데물산 32.83%, 롯데알미늄 38.23%, 롯데캐피탈 32.59% 등 주요 계열사를 지배하고 있는 중간 지주사 역할을 하고 있기도 하다. 롯데지주가 설립되며 지주사 체제를 구축하고 있지만 여전히 한국롯데에 영향력을 미치고 있는 셈이다.

그러다보니 롯데그룹은 호텔롯데 상장을 통해 일본 지분을 희석하는 게 숙원과제다. 번번이 광윤사 최대주주 자격으로 롯데홀딩스의 주주총회 때마다 자신의 직위 복귀를 안건으로 상정하는 신동주 SDJ코퍼레이션 회장의 몽니도 불가능해질 수 있다.

그동안 매출의 80%를 차지했던 롯데면세점이 사드에 이어 코로나19 등으로 사업이 흔들리며 2019년 매출 6조1030억원이던 것이 지난해 3조2680억원으로 반토막 나면서 IPO가 좌초됐지만 올해는 다르다.

최근 들어 호텔 사업을 강화하고 글로벌 수익 기반을 다변화하는 동시에 핵심 계열사인 롯데면세점이 2025년 1분기 153억원의 영업이익을 기록하며 2년 만에 분기 흑자 전환에 성공하는 등 실적 회복의 조짐이 나타나면서다. 특히 롯데면세점은 매출 감소에도 구조조정과 비용 절감을 통해 실익을 개선했으며, '다이궁(보따리상)' 중심의 매출 구조에서 벗어나 일반 소비자 대상 사업으로 체질을 전환하고 있다는 점에서 구조적 회복 가능성도 높게 평가된다.

본업인 호텔사업도 2019년만 해도 9060억원에 머물렀으나 지난해 1조4191억원으로 계속해서 성장세다. 영업이익도 536억원을 기록 중이다. 최근 뉴욕 맨해튼 중심에 '더 뉴요커 호텔 바이 롯데호텔'을 리브랜딩 오픈하고 본격적인 글로벌 프랜차이즈 호텔 사업을 전개하면서 매출 확대가 더 기대되고 있다.

상장을 위한 형식적, 질적 요건도 충족하고 있다는 평가다. 자산 규모, 매출, 사업 이익 등의 수치를 보는 형식적 요건은 물론 유가증권시장 상장규정 제30조에 따른 질적 심사 요건에서도 호텔롯데는 유리한 위치에 서 있다.

질적 심사에는 영업의 계속성, 경영의 투명성, 지배구조의 안정성 등을 종합적으로 검토하는데, 호텔롯데는 현재 글로벌 호텔 프랜차이즈 확장과 면세점의 실적 반등을 통해 지속 가능한 사업 모델을 마련해가고 있다는 평가를 받는다. 경영의 투명성과 지배 안정성 측면에서도 국내 상장을 통한 일본 계열사 지분 희석은 롯데그룹 차원에서 중요한 지배구조 개편 작업이 될 수 있다. 이는 '뉴 롯데'의 중심 과제인 투명한 지배구조 구축이라는 기조와도 일치한다.

경쟁사와의 비교에서도 호텔롯데는 상장에 필요한 구조를 갖춘 상태다. 올 1분기 기준 자산 기준으로는 호텔신라(3조6478억원)의 6배 이상, GS피앤엘(2조2829억원)의 10배 이상이다. 매출은 호텔신라(9718억원), GS피앤엘(945억원)을 크게 앞지르고 있으며, EBITDA도 수배로 높다. 부채비율은 118.5%로 호텔신라(185%)보다는 낮지만, GS피앤엘(84.3%)보다는 높은 편이다.

한 재계 관계자는 "글로벌 호텔 사업 확장에 더해 롯데면세점의 실적 반등까지 겹치면서, 호텔롯데를 둘러싼 분위기가 달라졌다"며 "이제는 상장을 다시 논의해볼 수 있는 여건이 갖춰졌다는 평가가 나온다"고 설명했다.