2Q 어닝 서프라이즈로 실적 자신감

대형 수주계약도 이어져 기대감 '쑥'

美리쇼어링 압박땐 수주불안 커져

10월 홀로서기후 주주소통도 과제

대형 수주계약도 이어져 기대감 '쑥'

美리쇼어링 압박땐 수주불안 커져

10월 홀로서기후 주주소통도 과제

|

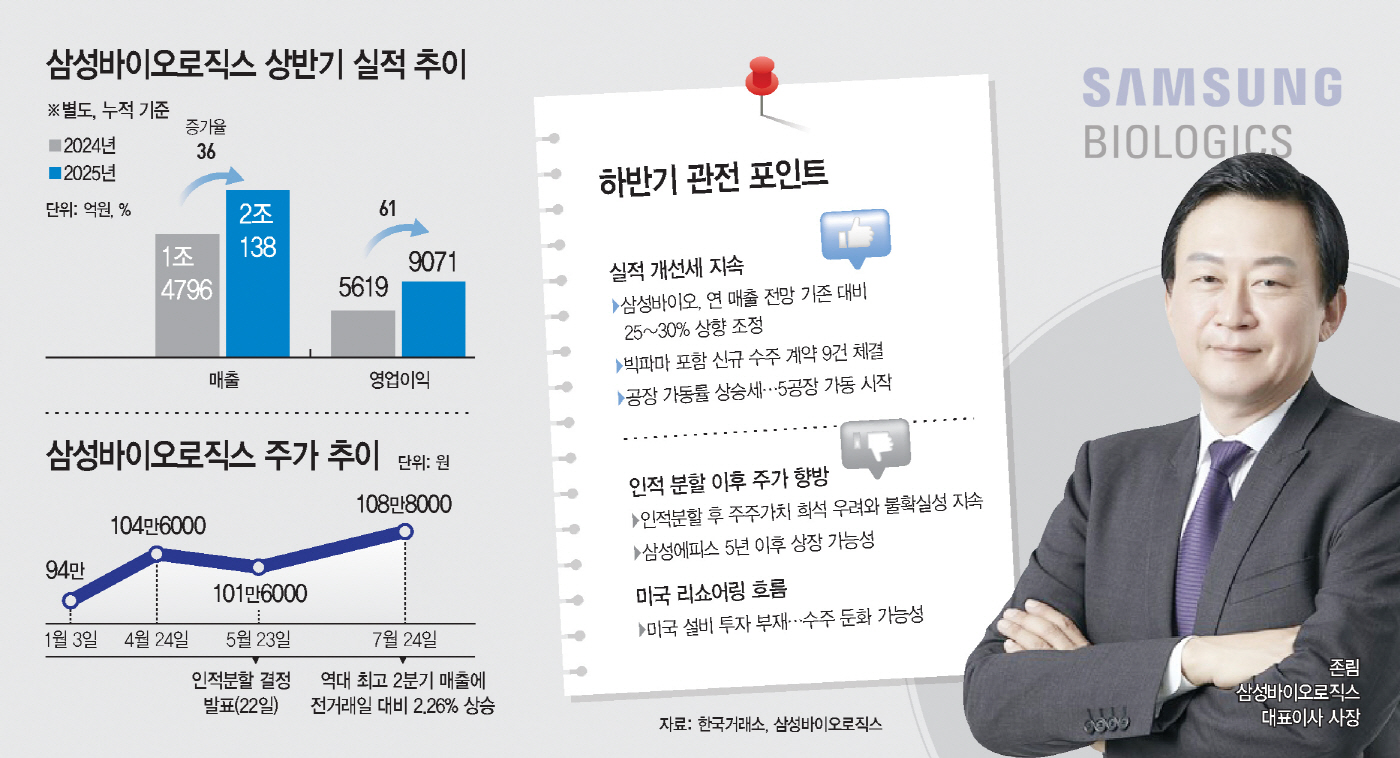

올해 역대급 실적을 기록할 것이란 기대감과 동시에, 오는 10월 인적분할과 미국 리쇼어링 여파에 대한 불확실성이 공존하는 분위기다.

우선 주가는 힘을 받고 있다. 2분기 실적 발표 직후 하루 만에 주가 상승폭이 2% 가량 뛰었다. 삼성바이오로직스가 연 매출 전망치를 상향 조정하면서 실적 자신감을 내비친 영향이다. 시장에서도 대형 수주 계약이 이어지고 있어 실적에 긍정적이란 분석을 내놓고 있다.

물론 장밋빛 전망만 있는 것은 아니다. 삼성바이오로직스는 홀로서기로 순수 CDMO(위탁개발생산) 회사로 거듭난다는 방침이지만, 인적 분할 이후 주주 가치가 희석되는 것 아니냐는 우려가 여전하다. 역대급 실적에도 목표주가가 제자리걸음인 이유다. 미국에 설비 공장이 없다는 점도 리스크다. 미국 트럼프 정부의 리쇼어링(해외에 진출한 기업을 본국으로 제조 공급망 이전) 압박이 거세지고 있기 때문이다. 향후 삼성바이오로직스 수주 실적에도 마이너스 요소가 될 수 있다.

24일 한국거래소에 따르면 삼성바이오로직스의 이날 종가는 108만8000원이다. 전 거래일 대비 2.2% 올랐다. 주가는 지난 5월 인적분할 결정을 발표한 이후 지지부진했지만, 2분기 실적 발표를 기점으로 주가가 상승세다.

삼성바이오로직스 주가가 빠르게 오르는 이유는 올해 실적 기대감 때문이다. 우선 삼성바이오로직스는 올 2분기 역대 최고 상반기 매출을 기록했다. 오는 10월 인적분할을 감안해 '별도 기준'으로 들여다보아도 매출 2조138억원을 기록했다. 전년 동기 대비 36% 오른 수치로 창사 이래 최고 매출이다. 영업이익도 같은 기간 61% 성장했다.

삼성바이오로직스의 2분기 실적 발표 이후 시장에서 올 하반기 실적 분석 리포트 20개가 쏟아졌다. 리포트 핵심은 올 하반기 실적 개선세가 뚜렷하다는 것이다. 삼성바이오로직스도 연 매출 전망치를 기존 5조5705억원에서 5조7978억원으로 상향했다. 하반기 실적 개선이 기대되는 이유는 글로벌 제약사와 대형 수주 계약을 잇달아 체결하고 있기 때문이다.

삼성바이오로직스는 올 상반기 역대 최대 수주액 3조3550억원을 달성했다. 이는 지난 한 해 거둔 수주 실적(5조4035억원)의 약 60% 수준이다.

관전 포인트는 오는 10월 삼성바이오로직스의 '홀로서기 이후'다. 삼성바이오로직스는 인적분할 이후 한 달간 거래정지되고 10월 29일 재상장한다.

그동안 투자자들 사이에서 삼성바이오로직스의 주주 가치 희석 우려가 제기된 만큼, 이에 대한 시장 소통이 필요할 것이란 지적이 나온다. 과거 시장이 LG화학의 인적분할 사례를 경험한 만큼 주가에 대한 불안감은 여전하기 때문이다. 삼성바이오로직스 측은 "분할 완료까지 IR(기업설명회) 활동 확대를 통해 투자자와 소통을 이어갈 예정"이라는 입장이다.

미국 트럼프 정부의 리쇼어링 흐름도 변수다. 삼성바이오로직스는 미국 현지 내 공장이 없다. 대형 수주 둔화로 이어질 수 있다는 지적이다. 정유경 신영증권 연구원은 "리쇼어링이 발표에 그치지 않고 실제 착공으로 가시화될 경우 패러다임 변화의 시작이 될 수 있다"며 "분할 재상장 이후에는 회사의 성장성이 증설과 수주에 더욱 집중되므로 5공장 수주 완성, 6공장 증설, 미국공장 투자결정 등 얼마나 글로벌 흐름에 전략적으로 대응하는지에 따라 투자심리가 개선될 전망"이라고 내다봤다.