연금형, 매월 연금방식으로 보험금 수령

서비스형, 보험금 현물·서비스 형태 지급

“소비자피해 발생 않도록 보호장치 마련”

서비스형, 보험금 현물·서비스 형태 지급

“소비자피해 발생 않도록 보호장치 마련”

|

그동안 국내 노인 빈곤율은 39.2%로 OECD(경제개발협력기구) 내 하위 수준이고 연금 등을 통한 노후 준비도 주요 선진국에 비해 부족한 상황이라는 지적이 이어졌다. 이에 금융당국은 사망보험금 유동화 방안을 추진한다.

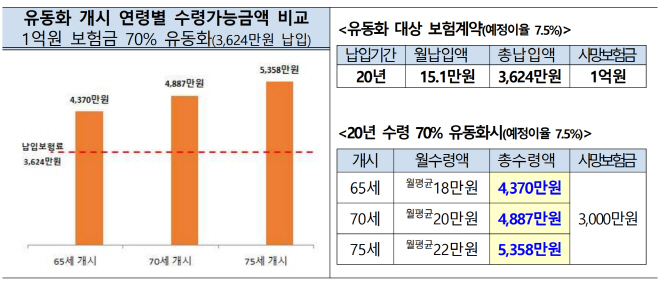

사망보험금 유동화는 사후소득인 사망보험금을 피보험자가 살아 있을 때 사용할 수 있도록 지원하는 제도다. 방안은 연금형과 서비스형의 두 가지 유형으로 출시된다. 두 유형의 결합도 가능하다.

소득이나 재산요건에 상관없이 신청시점에서 만 65세 이상인 계약자라면 누구나 신청이 가능하다.

연금형 상품은 본인의 사망보험금 일부를 유동화해 매월 연금 방식으로 지급받는 방식이다. 유동화를 통해 본인이 납입한 월 보험료를 상회하는 금액을 매월 연금으로 수령할 수 있도록 할 예정이다.

매년 보험계약의 이행을 준비하는 책임준비금의 일정 부분을 자동 감액해 지급하므로, 사망보험금의 시간가치는 반영되지만, 추가 비용은 없다.

매년 책임준비금의 일정 비율을 지급하기 때문에 본인이 보유한 보험계약의 예정이율과 유동화 시점에 따라 수령 금액이 변동되고, 책임준비금을 많이 적립한 고연령일수록 많은 금액의 수령이 가능하다. 수령 기간과 수령 비율은 소비자 상황에 따라 선택할 수 있다.

서비스형 상품은 현물과 서비스 형태로 지급하는 상품이다. 보험사는 서비스나 현물로 소비자에게 지급할 때 원가 이하로 중개이익 등의 별도 이익 없이 제공해 국민의 편익을 제고한다.

금융당국은 보험산업이 다양한 서비스형 상품을 제공할 수 있도록 혁신금융서비스 추진과 관련 제도개선 검토를 통해 적극 지원할 예정이다.

김소영 금융위원회 부위원장은 "사망보험금 유동화 방안은 소비자에게는 안정적 노후 지원 수단이 될 수 있고, 보험 서비스를 통해 보험사의 역할을 강화해 소비자와 보험사 모두에게 상호도움될 수 있는 과제"라며 "특히 새로운 상품구조가 도입되는 만큼 소비자 피해가 발생하지 않도록 세밀한 소비자보호장치 마련을 당부한다"고 말했다.